ЁЁЁЁСІЭиМЏЭХЪзЯЏжДааЙйЯФНмЫМЃЈJ-S JacquesЃЉБэЪОЃКЁАдк2019ФъЃЌОЁЙмгіЕНСЫвЛаЉдЫгЊЗНУцЕФЬєеНЃЌЕЋЮвУЧЛЙЪЧБЃГжзХСМКУЕФЪЦЭЗЖШЙ§СЫетвЛФъЃЌгШЦфЪЧЦЄЖћАЭРЬњПѓЪЏКЭТСЭСПѓЕФвЕЮёЗНУцЁЃЕкЫФМОЖШЃЌЮвУЧГжајРЉДѓзЪН№ЭЖШыЃЌХњзМСЫМлжЕ22.5вкУРдЊЕФИпЪевцЬњПѓЪЏКЭЭПѓЯюФПЭЖзЪЁЃЭЌЪБЃЌЮвУЧЛЙНЋПБЬНКЭЦРЙРЗНУцЕФжЇГіЬсИпЕНСЫ6.24вкУРдЊЃЌНјвЛВНМгЧПСЫЮвУЧЕФдіГЄЛњЛсЁЃЁБ ЁЁЁЁЁАЮвУЧЕФЦНЬЈКЭвЕМЈПЩвдЪЙЮвУЧдкЖЬЦкЁЂжаЦкКЭГЄЦкОљЮЊЙЩЖЋЬсЙЉзПдНЕФЛиБЈЃЌетЪЧгЩЮвУЧМлжЕИпгкВњСПеНТдКЭвЛжБвдРДбЯНїЕФзЪБОХфжУЫљЧ§ЖЏЕФЁЃЁБ

ЁЁЁЁдЫгЊНќПі ЁЁЁЁЁЊЁЊЦЄЖћАЭРЬњПѓЪЏЗЂдЫСПЮЊ3.27вкЖжЃЈ100%ШЈвцЛљДЁЃЉЃЌЯрБШ2018ФъЯТНЕ3%ЃЌжївЊгАЯьвђЫиАќРЈ2019ФъЩЯАыФъЕФЬьЦјКЭдЫгЊЗНУцЕФЬєеНЃЌвдМАЮвУЧжїЖЏОіЖЈвЊБЃЛЄЦЄЖћАЭРЛьКЯПѓЕФЦЗжЪЁЃГ§АФДѓРћбЧжБЯњвдЭтЃЌЮвУЧгк2019Фъ10дТПЊЪМГЂЪдИлПкЯжЛѕУГвзЁЃ ЁЁЁЁЁЊЁЊ2019Фъ11дТ27ШеЃЌСІЭиаћВМЖдДѓЬРФЗЦеРГЫЙПѓЧјЃЈGreater Tom PriceЃЉЯюФПЃЈWTSЖўЦкЃЉЭЖзЪ7.49вкУРдЊЃЌвдЮЌГжПѓЧјЕФВњФмЁЃ ЁЁЁЁЁЊЁЊгЩгкАФДѓРћбЧРЅЪПРМжнАВРЪЃЈAmrunЃЉТСЭСПѓЯюФПЕФГЩЙІДяВњЃЌ2019ФъЕФТСЭСПѓВњСПДяЕНСЫ5500ЭђЖжЃЌЯрБШ2018ФъдіМг9%ЁЃЕкШ§ЗНЗЂдЫСПЮЊ4000ЭђЖжЃЌЯрБШ2018ФъдіМг21%ЁЃ ЁЁЁЁЁЊЁЊдТСВњСПЮЊ320ЭђЖжЃЌЯрБШ2018ФъЯТНЕ2%ЁЃжївЊгЩгкБљЕК ISAL ЕчНтТСГЇВЩШЁАВШЋдЄЗРДыЪЉЃЌЙиБеСЫ3ЬѕЕчНтТСЩњВњЯпжаЕФ1ЬѕЁЃДЫЭтЃЌМгФУДѓВЛСаЕпИчТзБШбЧЪЁЕФЛљЕйТэЬиЕчНтТСГЇЬсЧАЮЊЕчНтВлЛЛГФвВдьГЩСЫвЛЖЈгАЯьЁЃ ЁЁЁЁЁЊЁЊ2019Фъ10дТ23ШеЃЌЮвУЧаћВМЖдаТЮїРМTiwai PointЕчНтТСГЇНјааеНТдадЦРЙРЃЌдЄМЦНЋгк2020ФъЕквЛМОЖШЭъГЩЦРЙРЙЄзїЁЃ ЁЁЁЁЁЊЁЊ2019Фъ12дТ3ШеЃЌЮвУЧаћВМХњзМЖдУРЙњПЦСІЭаЭПѓЃЈKennecottЃЉФЯЦТЕФРЉеЙЯюФПЭЖзЪ15вкУРдЊЃЌНЋИУПѓдЫгЊЪБМфбгајжС2032ФъЁЃ ЁЁЁЁЁЊЁЊПѓЭВњСПЮЊ57.7ЭђЖжЃЌЯрБШ2018ФъЯТНЕ5%ЃЌжївЊЪЧвђЮЊЭЕФЦЗЮЛЦЋЕЭЃЌЕЋИќИпЕФПѓЪЏДІРэСПВПЗжЕжЯћСЫЦЗЮЛдьГЩЕФгАЯьЁЃЕкЫФМОЖШЕФВњСПЪмЕНСЫПЦСІЭаЭПѓЕЭЦЗЮЛЕФгАЯьЃКгЩгкЪмЕНФЯЦТРЉеЙвЛЦкЯюФПЕФгАЯьЃЌетвЛЧщПідЄМЦНЋГжајжС2020ФъФЉЁЃ ЁЁЁЁЁЊЁЊЧЉЪ№АЃЫЙПЕЕЯДяЭПѓЕФПЩдйЩњФмдДЕчСІавщКѓЃЌЮвУЧеыЖдШЁЯћЯжгаУКЬПКЯЭЌНјааСЫзЪН№ВІБИЁЃ2019ФъEBITDAНЋАќРЈдМЮЊ2вкУРдЊЕФЯрЙиЗбгУЁЃ ЁЁЁЁЁЊЁЊАТгШЬеРеИЧЕиЯТЭН№ПѓЯюФПГѕЦкЩњВњПѓОЎЃЈ2КХПѓОЎЃЉвбгк10дТЭъЙЄЁЃПѓЩНЩшМЦЙЄзїШддкНјаажаЃЌзмЬхЖјбдЃЌдЄМЦЕФГЩБОКЭЙЄЦкШддк2019Фъ7дТЙЋВМЕФЗЖЮЇжЎФкЁЃЮвУЧШдШЛдЄМЦгк2020ФъЩЯАыФъЭъГЩПѓЩНЩшМЦЙЄзїЃЌгк2020ФъЯТАыФъЭъГЩАќРЈГЩБОКЭЙЄЦкЕФзюжеЙРЫуБЈИцЃЈDefinitive EstimateЃЉЁЃ ЁЁЁЁЁЊЁЊИпюбдќВњСПЮЊ120ЭђЖжЃЌЯрБШ2018ФъдіГЄ8%ЃЌжївЊгЩгкдЫгЊЕФГжајИФЩЦвдМАЕчТЏжиЦєЁЃЕкЫФМОЖШЕФВњСПЪмЕНСЫФЯЗЧРэВщзШЭхПѓвЕЙЋЫОЃЈRBMЃЉвђЦфжмБпЩчЧјБЉСІЩ§МЖЖјМѕВњдьГЩЕФгАЯьЁЃзд12дТЕзЃЌЙЄГЇЩњВњвбж№ВНжиЦєЁЃ ЁЁЁЁЁЊЁЊМгФУДѓЬњПѓЙЋЫОЃЈIOCЃЉ2019ФъЧђЭХПѓМАОЋЗлВњСПЯрБШ2018ФъдіГЄСЫ18%ЃЌжївЊгЩгк2018ФъдјЗЂЩњАеЙЄЁЃгЩгкЩшБИдЫаавтЭтжаЖЯЃЌЕкЫФМОЖШЕФВњСПЭЌБШЯТНЕСЫ10%ЁЃ ЁЁЁЁЁЊЁЊ2019Фъ11дТ18ШеЃЌЮвУЧаћВМжЇГжАФДѓРћбЧФмдДзЪдДЙЋЫОЃЈERAЃЉгаЙиЦфПЩЦњШЈЙЩЦБдіЗЂЕФМЦЛЎЃЌвдГяМЏ3.24вкУРдЊаоИДАФДѓРћбЧББСьЕиЕФRangerЯюФПЫљдкЕиЧјЁЃ ЁЁЁЁЁЊЁЊ2019ФъПБЬНКЭЦРЙРЕФжЇГіЮЊ6.24вкУРдЊЃЌЯрБШ2018ФъдіГЄСЫ28%ЃЌжївЊгЩгкУРЙњResolutionЭПѓЯюФПЁЂАФДѓРћбЧЮТхѓЃЈWinuЃЉКЭМгФУДѓFalconИпМЖЯюФПЕФПБЬНЛюЖЏдіМгЁЃ2019Фъ8дТЃЌЮвУЧЗЂВМСЫЖРСЂЦ№ВнЕФЁЖЛЗОГгАЯьБЈИцВнАИЁЗЃЌетЪЧResolutionЯюФПдкЛёШЁаэПЩНзЖЮЕФживЊРяГЬБЎЁЃ ЁЁЁЁЁЊЁЊ2019ФъЃЌЮвУЧЛиЙКСЫЪаУцЩЯМлжЕдМ16вкУРдЊЃЈ2840ЭђЙЩЃЉЕФСІЭиЙЩЗнЙЋЫОЃЈRio Tinto plcЃЉЙЩЦБЁЃ

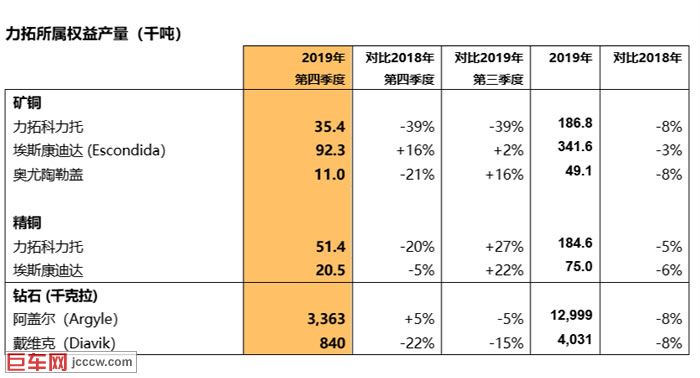

ЁЁЁЁЁЊЁЊСІЭиЕФжИЕМФПБъЪЧЛљгк2020ФъШЋЧђGDPдіГЄзмЬхГЪЮШЖЈЧїЪЦЕФдЄЦкЖјжЦЖЈЕФЃЌЕЋвВПЩФмЪмЕНЕидЕеўжЮНєеХОжЪЦКЭгЭМлВЈЖЏЕШИКУцЗчЯеЕФгАЯьЁЃдкДЫЛЗОГжаЃЌСІЭиНЋМрВтКЭЕїећВњСПЫЎЦНКЭВњЦЗЕФзщКЯЃЌвдТњзу2020ФъПЭЛЇЕФашЧѓЃЌВЂЪМжеЗюааМлжЕИпгкВњСПЕФеНТдЁЃ ЁЁЁЁЁЊЁЊЬњПѓЪЏЕФЗЂдЫСПКЭТСЭСПѓЕФВњСПФПБъШЁОігкЬьЦјКЭЪаГЁзДПіЁЃ ЁЁЁЁЁЊЁЊдТСЕФВњСПФПБъЬхЯжГіСІЭиЖдВњФмШфБфЕФГжајЙизЂЃЌЛљЕйТэЬиЕчНтТСГЇЕФЬсЧАЛЛГФНЋЕжЯћЦфгАЯьЁЃ ЁЁЁЁЁЊЁЊПѓЭЕФВњСПФПБъЬхЯжГіПЦСІЭаЭПѓЦЗЮЛНЯЕЭЃЌдвђЪЧВЩПѓзївЕе§ЖЋЦТЯђФЯЦТЙ§ЖЩЁЃдЄМЦДг2020ФъФЉЦ№ЃЌСІЭиНЋФмНјШыЦЗЮЛИќИпЁЂИќЮШЖЈЕФЧјгђНјааПЊВЩЁЃ ЁЁЁЁЁЊЁЊзъЪЏЕФВњСПФПБъЗДгГСЫАЂИЧЖћЃЈArgyleЃЉПѓЩННЋдк2020ФъЕФЕкЫФМОЖШЙиБеЃЌвдМАДїЮЌПЫЃЈDiavikЃЉПѓЩНЦЗЮЛНЯЕЭЁЃ ЁЁЁЁЁЊЁЊИпюбдќЕФВњСПФПБъЪЧЛљгкФЯЗЧРэВщзШЭхПѓЙЄГЇФмдк2020ФъГѕЛжИДе§ГЃЩњВњЫљзїГіЕФЙРМЦЁЃ ЁЁЁЁЁЊЁЊБОБЈИцжаЫљгаЪ§ОнОљЮДОЙ§ЩѓМЦЁЃГ§ЗЧСэгаЫЕУїЃЌБОБЈИцжаЫљгаЛѕБвЕЅЮЛОљЮЊУРдЊЃЌВЂЧввдСІЭиЕФШЈвцЗнЖюМЦЫуЁЃЮЊСЫЪЙВњСПгаПЩБШадЃЌдкСІЭиМЏЭХЕФВњСПЗнЖюжаЬоГ§СЫгк2018ФъЭъГЩАўРыЕФзЪВњВњСПЁЃ ЁЁЁЁЬњПѓЪЏ

ЁЁЁЁ1 SP10АќРЈЦфЫћНЯЕЭЦЗЮЛВњЦЗЁЃ ЁЁЁЁ2 ЗЂдЫКЭЯњЪлжЎМфЕФВювьБэЪОгУгкИлПкУГвзЕФЖжЪ§ЁЃ ЁЁЁЁ3 ЫфШЛСІЭиеМгаТоВДКгЬњПѓСЊКЯЙЋЫОЃЈRobe River Iron AssociatesЃЉ53%ЕФОЛЪЕМЪШЈвцЃЌЕЋЦфеЫЛЇжаАќКЌСЫ65%ЕФзЪВњЁЂИКеЎЁЂЯњЪлЪеШыКЭИїЯюЗбгУЃЈЦфжа30%ЪєгкЦфеМЙЩ60%ЕФвЛМвзгЙЋЫОЃЌСэЭт35%ЪєгкЦфеМЙЩ100%ЕФвЛМвзгЙЋЫОЃЉЁЃЮЊСЫЗНБугыВЦЮёБЈБэНјааЖдБШЃЌДЫДІЩЯБЈЕФКЯВЂЯњЪлЖюЪЧЛљгк65%ЕФеМЖюМЦЫуЕФЁЃ ЁЁЁЁЦЄЖћАЭРдЫгЊНќПі ЁЁЁЁ2019ФъЃЌЦЄЖћАЭРЬњПѓЪЏВњСПЮЊ3.267вкЖжЃЈСІЭиШЈвц2.707вкЖжЃЉЃЌЯрБШ2018ФъЯТНЕСЫ3%ЁЃгЩгкЪмЕНГЃЙцЮЌЛЄжмЦкКЭВЩПѓЫГађЕФгАЯьЃЌЕкЫФМОЖШВњСПЮЊ8360ЭђЖжЃЈСІЭиШЈвц6880ЭђЖжЃЉЃЌЯрБШ2018ФъЭЌЦкЯТНЕСЫ3%ЃЌЛЗБШЯТНЕСЫ4%ЁЃ2019ФъЕФВФСЯзмдЫСПДяЕНСЫгаЪЗвдРДЕФзюИпЪ§ЖюЁЃ2020ФъЃЌСІЭиНЋЧПЛЏЖдЗЯСЯдЫЪфКЭПѓОЎПЊЗЂЕФжиЪгЃЌвдЦкЬсИпПѓОЎадФмЃЌгХЛЏВЩПѓЫГађЁЃ ЁЁЁЁ2019ФъЦЄЖћАЭРЬњПѓЪЏЗЂдЫСПЮЊ3.274вкЖжЃЈСІЭиШЈвц2.725вкЖжЃЉЃЌЯрБШ2018ФъЯТНЕСЫ3%ЁЃ2019ФъЩЯАыФъЪБЃЌПѓЪЏЗЂдЫдтЪмСЫбЯжиЕФЬьЦјИЩШХЃЌCape LambertвЛДІИлПкЩшЪЉЗЂЩњСЫЛ№джЃЌдкдЫгЊЗНУцвВгіЕНСЫЬєеНЁЃЕкЫФМОЖШЗЂдЫСПЮЊ8,680ЭђЖжЃЈСІЭиШЈвц7130ЭђЖжЃЉЃЌЯрБШ2018ФъЭЌЦкЯТНЕСЫ1%ЁЃ ЁЁЁЁ2019ФъЯТАыФъЕФвЕМЈЧПОЂЃЌОЁЙмЬњТЗЮЌаоЦкбгГЄЃЌЕМжТЬњТЗдЫСІЪмЯо12ЬьЃЌЕЋВњСПКЭЗЂдЫСПЯрБШ2018ФъЭЌЦкЖМгаЫљЩЯеЧЁЃ2019Фъ10дТЃЌЮвУЧПЊЪМГЂЪдИлПкЯжЛѕУГвзЁЃЙЋЫОдкжаЙњЕФИлПкгавЛаЉПтДцЃЌвВПЩДІРэРДздЕкШ§ЗНКЭМгФУДѓЬњПѓЙЋЫОЕФПѓЪЏЁЃвђДЫЃЌЩЯЮФБэИёжаТоСаЕФЦЄЖћАЭРЯњЪлЖюЬхЯжГіСЫДгЦЄЖћАЭРЗЂдЫЃЌдйЯњЪлИјЦфЫћПЭЛЇЪБПЩФмГіЯжЕФЪБМфВювьЁЃ ЁЁЁЁСІЭиОјДѓЖрЪ§ЬњПѓЪЏЕФЯњЪлЃЈ76%ЃЉЖМВЮПМЗЂдЫЕБдТЕФЦНОљжИЪ§МлИёЁЃ2019ФъЃЌСІЭиВЮПМЩЯвЛМОЖШЦНОљжИЪ§МлИёЃЈВЛКЌЕБдТЃЉЕФБШР§дМЮЊ16%ЁЃгрСПдђВЮПМЕБМОЦНОљМлИёЁЂЕБдТЦНОљМлИёЛђЯжЛѕМлИёЯњЪлЁЃ ЁЁЁЁ2019ФъЃЌдМ22%ЕФЯњЪлВЩгУСЫЕНАЖМлЃЈCFRЃЉЃЌ46%ВЩгУСЫАќКЌБЃЯеЕФЕНАЖМлЃЈCIFЃЉЃЌ32%ВЩгУСЫРыАЖМлЃЈFOBЃЉЁЃ ЁЁЁЁ2019ФъЃЌСІЭиЕФЬњПѓЪЏРыАЖОљМлДяЕНСЫУПЪЊЙЋЖж79.0УРдЊЃЈвдЦНОљЪЊЖШЮЊ8%МЦЃЌЯрЕБгкУПИЩЙЋЖж85.9УРдЊЃЉЁЃ2018ФъЃЌОљМлЮЊУПЪЊЙЋЖж57.8УРдЊЃЈЯрЕБгкУПИЩЙЋЖж62.8УРдЊЃЉЁЃ ЁЁЁЁЦЄЖћАЭРЯюФП ЁЁЁЁПтДїЕТРћЃЈKoodaideriЃЉЬњПѓШддкЪЉЙЄжаЃЌжївЊНЈЩшЙЄзїе§АДМЦЛЎЭЦНјЁЃЮвУЧгкЕкЫФМОЖШЦєЖЏСЫжївЊНсЙЙадЕиЛљНЈЩшЕФЯрЙиЙЄзїЃЌдЄМЦНЋгк2021ФъЕзВњГіЕквЛХњПѓЪЏЃЌЗћКЯЯШЧАШЗСЂЕФжИЕМФПБъЁЃ ЁЁЁЁТоВДКгКЯзЪЙЋЫОЃЈRobe River Joint VentureЃЉЕФВњФмЮЌГжЯюФПЃЈЮїАВМЊРЫЙCЁЂDЯюФПЁЂТэШјBЁЂCЁЂHЯюФПЃЉдЄМЦНЋгк2021ФъВњГіЕквЛХњПѓЪЏЃЌЗћКЯЯШЧАШЗСЂЕФжИЕМФПБъЁЃГ§ТэШјHЯюФПЕФХњЮФвдЭтЃЌвбЕУЕНЫљгаЙиМќЕФЛЗОГаэПЩЁЃВЩЙККЭЪЉЙЄЛюЖЏФПЧАе§дкНјааЃЌЮїАВМЊРЫЙЕФЛьФ§ЭСННжўЙЄзївбОПЊЪМЃЌТоВДКгЙШЭСНЈГаАќЩЬе§дкЦєЖЏЯжГЁЙЄзїЁЃ ЁЁЁЁ2019Фъ11дТ27ШеЃЌСІЭиаћВМЖдДѓЬРФЗЦеРГЫЙЃЈGreater Tom PriceЃЉПѓЧјЕФЯюФПЭЖзЪ7.49вкУРдЊЃЌвдЮЌГжПѓЧјЕФВњФмЁЃЖдWTSЖўЦкНЈЩшЕФЭЖзЪНЋДйНјЯжгаПѓДВКЭаТПѓДВЕФПЊВЩЃЌЛЙНЋНЈЩшвЛИіаТЕФЦЦЫщЛњЃЌВЂДюНЈвЛЬѕГЄДя13ЙЋРяЕФДЋЫЭДјЁЃД§ЛёЕУеўИЎзюжеаэПЩКѓЃЌИУЯюФПНЋгк2020ФъЕквЛМОЖШе§ЪНПЊНЈЃЌдЄМЦдк2021ФъВњГіЪзХњПѓЪЏЁЃ ЁЁЁЁТС

ЁЁЁЁТСЭСПѓ ЁЁЁЁТСЭСПѓВњСПЮЊ5510ЭђЖжЃЌЯрБШ2018ФъдіГЄСЫ9%ЁЃдкАФДѓРћбЧЃЌгЩгкАВРЪЃЈAmrunЃЉТСЭСПѓЯюФПЕФГЩЙІДяВњЃЌЬЋЦНбѓТСвЕ(Pacific)ЙмРэЕФПѓЩНВњСПЯрБШШЅФъдіГЄСЫ11%ЁЃ2019ФъЕкЫФМОЖШЃЌАВРЪПѓЩНЪЕЯжСЫЩшМЦВњФмЃЌШЁДњСЫЦЗЮЛЯТНЕЕФЮЄХСЃЈWeipaЃЉПѓЩНЁЃЗЧСІЭиЙмРэЕФКЯзЪЦѓвЕЃЈШчМИФкбЧЕФCBGКЭАЭЮїЕФMRNЃЉВњСПЯрБШ2018ФъдіГЄСЫ1%ЃЌЕЋЦфВњСПЛсБЛCBGТ§гкдЄЦкЕФДяВњЫйЖШЫљЯожЦЁЃ ЁЁЁЁЕкЫФМОЖШТСЭСПѓЕФВњСПЯрБШ2018ФъЭЌЦкдіГЄСЫ28%ЁЃЬЋЦНбѓТСвЕЦьЯТПѓЩНЕФВњСПЯрБШШЅФъЭЌЦкдіГЄСЫ34%ЃЌЦфжаВПЗждіСПБЛЗЧСІЭиЙмРэЕФКЯзЪЦѓвЕЃЈCBGКЭMRNЃЉЯТНЕЕФВњСПЫљЕжЯћЁЃ ЁЁЁЁ2019ФъЃЌЕкШ§ЗНТСЭСПѓЗЂдЫСПЮЊ3960ЭђЖжЃЌЯрБШ2018ФъдіГЄСЫ21%ЃЌЗДгГГіАВРЪПѓЩНВњСПЕФдіГЄЁЃЕкЫФМОЖШЗЂдЫСПЯрБШ2018ФъЭЌЦкдіГЄСЫ48%ЁЃ ЁЁЁЁбѕЛЏТС ЁЁЁЁбѕЛЏТСВњСПЮЊ770ЭђЖжЃЌЯрБШ2018ФъЯТНЕСЫ3%ЃЌжївЊЪЧвђЮЊЬЋЦНбѓТСвЕЦьЯТЕчНтТСГЇЕФживЊЮЌЛЄЯюФПЃЌАќРЈЮЊСЫЗўЮёбХЮФЃЈYarwunЃЉШШЕчГЇЖјЙцЛЎЕФ5ФъЮЌаоЭЃЙЄЁЃ ЁЁЁЁЕкЫФМОЖШбѕЛЏТСВњСПЯрБШ2018ФъЭЌЦкдіГЄСЫ1%ЃЌЮвУЧдкЬЋЦНбѓТСвЕЕчНтТСГЇЕФШЈвцВњСПЯрБШЕкШ§МОЖШдіГЄСЫ17%ЁЃбХЮФЕФбѕЛЏТСГЇдкЕкЫФМОЖШДДЯТСЫаТЕФВњСПМЭТМЁЃ ЁЁЁЁдТС ЁЁЁЁ2019ФъЃЌдТСВњСПЮЊ320ЭђЖжЃЌЯрБШ2018ФъЯТНЕСЫ2%ЁЃжївЊдвђЪЧЕкШ§МОЖШБљЕКISAL ЕчНтТСГЇвЛЬѕЩњВњЯпЭЃдЫЃЌвдМАЛљЕйТэЬиЕчНтТСГЇЬсЧАЮЊЕчНтВлЛЛГФЫљЕМжТЕФВњСПЯТНЕЁЃГ§ЗЧСІЭиЙмРэдЫгЊЕФBecancourЕчНтТСГЇЩњВњдјЪмЯоЃЌМгФУДѓП§ББПЫЪЁКЭЬЋЦНбѓТСвЕдЫгЊвЕМЈСМКУЃЌ2019ФъдТСВњСПЯрБШ2018ФъдіГЄСЫ1%ЃЌЗДгГГіЩњВњСІЕФЬсИпЁЃBecancourЕчНтТСГЇЕФжиЦєНјеЙЫГРћЃЌдЄМЦЕН2020ФъжаЪБНЋДяВњЁЃ ЁЁЁЁЕкЫФМОЖШдТСВњСПЮЊ80ЭђЖжЃЌЯрБШ2018ФъЭЌЦкЯТНЕСЫ4%ЁЃП§ББПЫЪЁКЭЬЋЦНбѓТСвЕЦьЯТЕчНтТСГЇЕкЫФМОЖШВњСПЭЌБШдіГЄ1%ЁЃМЬЕчНтВлдЄЗРадЙиЭЃКѓЃЌБљЕКISAL ЕчНтТСГЇгжж№НЅЛжИДВњФмЃЌФПЧАЛљгкМлжЕИпгкВњСПЕФеНТдЃЌВњФмЮЌГждк85%зѓгвЁЃМгФУДѓЛљЕйТэЬиЕчНтТСГЇМЬајЪмЕНЕчНтВлЬсЧАЛЛГФДјРДЕФгАЯьЃЌЮвУЧе§ВЩШЁааЖЏЃЌвдЪЕЯжЩњВњгАЯьзюаЁЛЏЁЃЖд2020ФъВњСПЕФдЄЦкгАЯьвбЗДгГдкжИЕМФПБъжаЁЃ ЁЁЁЁдТСвЕвРШЛУцСйзХШЋЧђЪаГЁВЈЖЏКЭеўВпВЛШЗЖЈадЕФЬєеНЃЌетвЛЕуаавЕНЯЕЭЕФгЏРћФмСІЩЯгаЫљЬхЯжЁЃЮвУЧНЋМЬајЛ§МЋЕиЬсИпЦьЯТЕчНтТСГЇЕФОКељСІЃЌАќРЈгыРћвцЯрЙиЗНОЭФмдДЖЈМлЕФЮЪЬтеЙПЊЬжТлЃЌвдШЗБЃЬЋЦНбѓТСвЕЕчНтТСГЇЕФПЩГжајадКЭШЋЧђОКељСІЁЃ ЁЁЁЁ2019Фъ10дТ23ШеЃЌСІЭиаћВМЖдаТЮїРМTiwai PointТСГЇНјааеНТдадЦРЙРЃЌвдШЗЖЈЦфдЫгЊЕФПЩааадКЭОКељЕиЮЛЁЃеНТдадЦРЙРЛсАбЫљгаПЩФмЕФбЁдёФЩШыПМСПЗЖЮЇЃЌАќРЈЯїМѕПЊжЇКЭГЙЕзЙиБеЁЃЦРЙРЙЄзїдЄМЦНЋгк2020ФъЕквЛМОЖШЭъГЩЁЃ ЁЁЁЁдТСЕФЦНОљЪЕМЪМлИёЮЊУПЖж2132УРдЊЃЈ2018ФъЮЊУПЖж2470УРдЊЃЉЃЌЦфжаАќРЈдіжЕВњЦЗЕФвчМлЃЈеМддТСЯњЪлЕФ51%ЃЌ2018ФъЮЊ54%ЃЌвбЭЃВњЕФЖиПЬЖћПЫЕчНтТСГЇВЛдкЭГМЦЗЖЮЇФкЃЉЁЃдкЯжЛѕЪаГЁЕФвчМлжЎЭтЃЌЮвУЧЕФдіжЕВњЦЗЯњЪлЛЙгЕгаУПЖж234УРдЊЕФвчМлЃЈ2018ФъЮЊУПЖж227УРдЊЃЉЁЃжаЮїВПвчМлДг2018ФъЕФУПЖж419УРдЊЯТНЕЕНСЫ2019ФъЕФУПЖж320УРдЊЁЃдк2019Фъ5дТ18ШеУРЙњЁЖУГвзРЉеЙЗЈЁЗЕк232ЬѕПюЯТЕФЙиЫАШЁЯћжЎЧАЃЌМгФУДѓЯђУРЙњГіПкЕФдТСЖМашжЇИЖ10%ЕФЙиЫАЁЃ ЁЁЁЁЛљТэХЕЃЈKemanoЃЉЫЎЕчЯюФП ЁЁЁЁдкМгФУДѓВЛСаЕпИчТзБШбЧЪЁЛљЕйТэЬиЕФЛљТэХЕЫЎЕчЯюФПжаЃЌЫэЕРЭкОђЙЄзїШддкНјааЃЌНижС2019ФъЕзвбООђНј2731УзЁЃЫэЕРОђНјЛњЕФВњФмВЛШчдЄЦкЃЌФПЧАдЄМЦНЋгк2021ФъЃЈДЫЧАдЄМЦдк2020ФъЕзЃЉЭъЙЄЁЃ ЁЁЁЁЭгызъЪЏ

ЁЁЁЁСІЭиПЦСІЭаЭПѓ ЁЁЁЁгЩгкПѓЪЏЦЗЮЛВЈЖЏМгОчЃЌЯрНЯ2018ФъЦНОљНЕЕЭ11%ЃЌзюжеПѓЭВњСПЭЌБШЯТНЕ8%ЁЃЭЌЪБЃЌПѓЪЏДІРэСПЭЌБШдіГЄ4%ЃЌетВПЗжЕжЯћСЫгЩЦЗЮЛВЈЖЏДјРДЕФгАЯьЁЃЕкЫФМОЖШЦНОљЦЗЮЛЮЊ0.35%ЃЌ 2018ФъЭЌЦкЦЗЮЛЮЊ0.59%ЁЃВЩПѓзївЕЧјгђе§ДгЖЋЦТЯђФЯЦТЙ§ЖЩЃЌ2020ФъЃЌЦЗЮЛНЋЛсМЬајБЃГждкНЯЕЭЫЎЦНЃЌдЄМЦзд2021ФъЕквЛМОЖШЦ№ЃЌПЊВЩНЋНјШыИпЦЗЮЛЧјгђЁЃ ЁЁЁЁОЋЭВњСПБШ2018ФъЭЌЦкЯТНЕ5%ЃЌжївЊдвђАќРЈЭОЋПѓгаЫљМѕЩйЁЂ7дТвЛМввБСЖГЇАДМЦЛЎЙиЭЃЃЌвдМАМЦЛЎЭтЕФвБСЖГЇЮЌаогАЯьСЫЩњВњЁЃ ЁЁЁЁСІЭиПЦСІЭаЭПѓМЬајЭЈЙ§ЙКТђЕкШ§ЗНЭОЋПѓРДгХЛЏвБСЖГЇРћгУТЪЁЃ2019 ФъЃЌСІЭиЙКТђСЫ 9.2ЭђЖжЭОЋПѓгУгкМгЙЄЃЌЖј 2018ФъЭЌЦкЮЊ10ЭђЖжЁЃЙКТђЕФЭОЋПѓВЛМЦШыБЈИцЕФВњСПжЎФкЁЃ ЁЁЁЁПЦСІЭавБСЖГЇМЦЛЎгк2020ФъЕкЖўМОЖШНјааЮЊЦк45ЬьЕФЙиЭЃЮЌаоЃЌетЯюБъзМЕФЮЌаоЛюЖЏдМУПШ§ФъНјаавЛДЮЁЃ ЁЁЁЁгЩгкЦЗЮЛЁЂВњФмКЭЩњВњСІЕФШЋУцЬсИпЃЌ2019ФъютОЋПѓВњСПДгЩЯФъЕФ5800ЖждіГЄжС1.1ЭђЖжЃЌМИКѕЪЧЩЯФъВњСПЕФСНБЖЁЃ ЁЁЁЁ2019Фъ12дТ3ШеЃЌЮвУЧаћВМЯђПЦСІЭаЭПѓНјвЛВНЭЖзЪ15вкУРдЊЃЌНЋИУПѓЕФЩњВњдЫгЊНЋбгајжС2032ФъЁЃетЯюЭЖзЪНЋжЇГжИќЖрЕФЗЯЪЏАўРызївЕЃЌвдМАФЯЦТРЉеЙЯюФПЕкЖўЦкЫљашЕФЛљДЁЩшЪЉНЈЩшЃЌЪЙЮвУЧФмдк2026жС2032ФъЦкМфНјШыаТЕФПѓЬхЧјгђНјааПЊВЩЁЃ ЁЁЁЁАЃЫЙПЕЕЯДяЭПѓ ЁЁЁЁАЃЫЙПЕЕЯДяПѓЭВњСПБШ2018ФъЭЌЦкЯТНЕСЫ3%ЃЌжївЊдвђЪЧЦЗЮЛНЯЩЯФъЭЌЦкЯТНЕ8%ЃЌЕЋНЯИпВњСПВПЗжЕжЯћСЫНЯЕЭЦЗЮЛдьГЩЕФгАЯьЁЃЕкЫФМОЖШВњСПБШ2018ФъЭЌЦкдіГЄ16%ЃЌЕжЯћСЫгЩжЧРћЩчЛсЖЏЕДдьГЩЕФЭЃЙЄЫ№ЪЇЁЃ ЁЁЁЁЧЉЪ№ПЩдйЩњФмдДЕчСІавщКѓЃЌЮвУЧеыЖдШЁЯћЯжгаУКЬПКЯЭЌНјааСЫзЪН№ВІБИЁЃ2019ФъEBITDAНЋАќРЈдМЮЊ2вкУРдЊЕФЯрЙиЗбгУЁЃ ЁЁЁЁАТгШЬеРеИЧЭН№Пѓ ЁЁЁЁШчДЫЧАЫљдЄЦкЃЌТЖЬьПѓЕФПѓЭВњСПНЯ2018ФъЯТНЕ8%ЃЌвђЮЊВЩПѓзївЕАДееМЦЛЎНјШыСЫЦЗЮЛНЯЕЭЕФЧјгђЁЃ2019ФъЦЗЮЛБШЩЯФъЯТНЕ11%ЃЌЦфжаЕкЫФМОЖШЦЗЮЛЭЌБШЯТНЕ21%ЃЌЩњВњСІЕФЬсИпВПЗжЕжЯћСЫНЯЕЭЦЗЮЛдьГЩЕФгАЯьЁЃ ЁЁЁЁАТгШЬеРеИЧЕиЯТПѓЯюФП ЁЁЁЁдкЕкЫФМОЖШЃЌЮвУЧОіЖЈШЁЯћШ§ИіжаВуЭЈЕРжаЕФСНИіЭЈЕРЁЃЮвУЧНЋБЃСєПѓЩНЩшМЦжаСЌНгЪзИіВЩПѓзївЕУцЖЅЕуЧјгђЕФЭЈЕРЁЃЭЈЕРЕФШЁЯћНЋЖдЙЄЦкВњЩњВЛРћгАЯьЃЌЕЋзмЬхЖјбдЃЌЕиЯТПѓЯюФПНјеЙШдДІгк2019Фъ7дТаћВМЕФдЄЦкЗЖЮЇФкЃЌМДбгЦкдк16-30ИідТЃЌЧвПЊЗЂзЪБОЭЖзЪдіМг12-19вкУРдЊЁЃ ЁЁЁЁЮвУЧе§МЬајНјааЯъЯИЕФПѓЩНЩшМЦЙЄзїЃЌдЄМЦНЋгк2020ФъЩЯАыФъЭъГЩЁЃШчжЎЧАЫљХћТЖЃЌзюжеЙРЫуБЈИцЃЈDefinitive EstimateЃЉвВНЋЭЌВНЗЂВМЁЃНьЪБЃЌЛљгкЪзИіВЩПѓзївЕУцЕФЪЉЙЄНјеЙЃЌБЈИцНЋЙЋВМЕиЯТПѓЯюФПЕФЙРЫуГЩБОКЭЙЄЦкЁЃ ЁЁЁЁНЋдк2020ФъЩЯАыФъОіЖЈЦфЫћЙиМќЕФЕиЯТЩшМЦдЊЫиЕФЪЉЙЄЗНАИЃЌШчПѓЪЏДІРэЯЕЭГЕФЮЛжУбЁдёКЭВЩПѓзївЕУцХХађЕФЗНАИЁЃЗНАИНЋПМТЧЖдГЩБОЁЂНјЖШКЭЦфЫћЙиМќБфСП (ШчПѓЪЏДЂСПЁЂЯюФПЙцФЃКЭВњСПЗхжЕ) ЕФгАЯьЃЌВЂМцЙЫЩњВњТЪЕФЬсИпЁЃ ЁЁЁЁЕиЯТПѓЕФКсЯђПЊЗЂаЇТЪМЬајЬсИпЃЌЕкЫФМОЖШдТОљОђНј1607УзЕБСПЃЌЖј2019ФъЕкШ§МОЖШдТОљОђНј1214УзЕБСПЁЃ ЁЁЁЁ2КХПѓОЎЕФНЈЩшвбгк2019Фъ10дТЭъЙЄЃЌ3КХКЭ4КХПѓОЎЕФНЈЩше§дкНјаажаЃЌвдШЗБЃ2020ФъЩЯАыФъПЊЪМСНИіЪњОЎЕФОђНјЙЄзїЁЃ ЁЁЁЁResolution ЭПѓ ЁЁЁЁ9КХПѓОЎе§МЬајЩюЛЏЃЌЕиЯТЬиадбаОПвВНјвЛВНЩюШыЃЌвдЛёШЁИќЖрПѓЬхаХЯЂЁЃ ЁЁЁЁдк2019Фъ8дТЗЂВМСЫЖРСЂЦ№ВнЕФЁЖЛЗОГгАЯьЩљУїВнАИЁЗКѓЃЌаэПЩКЭбаОПЯрЙиЙЄзїНјеЙЫГРћЁЃУРЙњСжвЕОжвбжЦЖЈМЦЛЎЃЌвдгІЖдЪмЕНЕФгаЙиИУбаОПЕФвтМћЃЌДгЖјШЗБЃ2020ФъЁЖзюжеЛЗОГгАЯьбаОПЁЗЕФНјЖШЁЃ ЁЁЁЁ2019Фъ4дТЃЌЫцзХЯюФПЭЦНјЕНаэПЩЕФзюКѓНзЖЮЃЌЮвУЧХњзМСЫ3.02вкУРдЊЃЈСІЭиШЈвц1.66вкУРдЊЃЉЕФЖюЭтжЇГіЃЌЮЊЖюЭтЕФзъЬНЁЂПѓЬхбаОПЁЂЛљДЁЩшЪЉИФЩЦКЭаэПЩЯрЙиЛюЖЏЬсЙЉзЪН№жЇГжЁЃ ЁЁЁЁСйЪБЖЈМл ЁЁЁЁНижС2019Фъ12дТ31ШеЃЌМЏЭХЭЯњЪлСПдЄМЦЮЊ2.2вкАѕЃЌСйЪБМлИёЮЊУПАѕ271УРЗжЁЃетаЉЯњЪлЕФзюжеМлИёНЋдк2020ФъЩЯАыФъШЗЖЈЁЃЯрБШжЎЯТЃЌ2018Фъ12дТ31ШеЙЋПЊЕФГіЛѕСПЮЊ2.4вкАѕЃЌСйЪБМлИёЮЊУПАѕ277УРЗжЁЃ ЁЁЁЁзъЪЏ ЁЁЁЁАЂИЧЖћЃЈArgyleЃЉзъЪЏПѓ2019ФъВњСПНЯЩЯФъЯТНЕ8%ЃЌдвђЪЧПѓЪЏЦЗЮЛНЯЕЭЃЌЕЋНЯИпЕФВЩПѓКЭМгЙЄаЇТЪВПЗжЕжЯћСЫЦфгАЯьЁЃ ЁЁЁЁДїЮЌПЫЃЈDiavikЃЉзъЪЏПѓ2019ФъВњСПНЯЩЯФъЯТНЕ8%ЃЌдвђЪЧНЯЕЭЕФЕиЯТПѓЕФВњСПКЭЦЗЮЛЃЌЕЋA21ТЖЬьПѓНЯИпЕФВњСПКЭЦЗЮЛВПЗжЕжЯћСЫЦфгАЯьЁЃ ЁЁЁЁФмдДгыЙЄвЕПѓЮя

ЁЁЁЁМгФУДѓЬњПѓЙЋЫО ЁЁЁЁМгФУДѓЬњПѓЙЋЫОПЩЙЉЯњЪлЕФВњСПБШ2018ФъИпГі18%ЃЌетжївЊгЩгк2018ФъВњСПЪмЕНЮЊЦкСНИідТЕФАеЙЄгАЯьЁЃгЩгкЩшБИдЫаавтЭтжаЖЯЃЌЕкЫФМОЖШВњСПНЯ2018ФъЭЌЦкЯТНЕ10%ЁЃ ЁЁЁЁХ№ЩА ЁЁЁЁХ№ЩАВњСПЗћКЯ2018ФъжИЕМФПБъКЭЪаГЁЧщПіЁЃЮвУЧНЋЛљгкЪаГЁашЧѓРДОіЖЈЪЧЗёЬсИпвБСЖГЇЕФРћгУТЪЁЃ ЁЁЁЁЬњюб ЁЁЁЁИпюбдќВњСПНЯ2018ФъдіГЄ8%ЃЌдвђЪЧдЫгЊвЕМЈЕФИФЩЦКЭЕчТЏжиЦєЁЃ ЁЁЁЁЕкЫФМОЖШЕФВњСПЪмЕНФЯЗЧРэВщзШЭхПѓвЕЙЋЫОЃЈRichards Bay MineralsЃЉЙиЭЃЕФгАЯьЁЃзд2019Фъ11дТжабЎЦ№ЃЌЙЄГЇЩњВњЪмЕНгАЯьЃЌЫцКѓЙЄГЇжмЮЇЩчЧјЕФБЉСІГхЭЛЩ§МЖЃЌ12дТГѕЙЄГЇШЋУцЙиЭЃЁЃ12дТЕзЙЄГЇПЊЪМж№ВНЛжИДЩњВњЁЃРэВщзШЭхПѓвЕНЋМЬајМрВтЙЄГЇжмЮЇЕФАВШЋЧщПіЃЌдЄМЦ2020ФъГѕШЋУцЛжИДе§ГЃЩњВњЁЃ ЁЁЁЁСІЭиЬњюбЙЋЫОЃЈRTFTЃЉЕФ9ИіЕчТЏФПЧАЖМдкдЫааЃЌРэВщзШЭхПѓвЕЙЋЫОЃЈRichards Bay MineralsЃЉЕФ4ИіЕчТЏжага3Иіе§дкдЫааЁЃЯрНЯ2018ФъЕкЫФМОЖШЃЌСІЭиЬњюбЙЋЫОЕФ9ИіЕчТЏжага6ИідЫааЃЌРэВщзШЭхПѓвЕЙЋЫОЕФ4ИіЕчТЏжага3ИідЫааЁЃЮвУЧНЋЛљгкЪаГЁашЧѓОіЖЈЪЧЗёжиЦєЪЃгрЯажУЕФЕчТЏЁЃ ЁЁЁЁZulti South ЯюФП ЁЁЁЁгЩгквЛЯЕСаЕФАВШЋЪТЙЪгАЯьСЫдЫгЊЃЌЭЖзЪ4.63вкУРдЊЕФФЯЗЧРэВщзШЭхПѓвЕЙЋЫОZulti SouthЯюФПФПЧАДІгкднЭЃзДЬЌЁЃД§РэВщзШЭхПѓвЕЛжИДе§ГЃЩњВњЃЌЮвУЧНЋЦРЙРZulti SouthЯюФПЕФжиЦєЪБМфЁЃ ЁЁЁЁгЫ ЁЁЁЁАФДѓРћбЧФмдДзЪдДЙЋЫОЃЈERAЃЉМЬајМгЙЄЯжгаПтДцЁЃгЩгкПѓЬхЦЗЮЛНЯЕЭЃЌВњСПБШ2018ФъЯТНЕСЫ12%ЁЃ ЁЁЁЁ2019Фъ11дТ18ШеЃЌЮвУЧаћВМжЇГжАФДѓРћбЧФмдДзЪдДЙЋЫОЃЈERAЃЉгаЙиЦфПЩЦњШЈЙЩЦБдіЗЂЕФМЦЛЎЃЌвдГяМЏ3.24вкУРдЊаоИДАФДѓРћбЧББСьЕиЕФRangerЯюФПЫљдкЕиЧјЁЃ ЁЁЁЁАФДѓРћбЧЪеЙКЪТЮёЮЏдБЛсгк2019Фъ12дТ12ШеЙЋВМЃЌСІЭивбЯђЦфЬсГіЩъЧыЃЌвЊЧѓЦфЖд2019Фъ12дТ11ШеЪеЕНЕФгаЙиERAЕФПЩЦњШЈЙЩЦБдіЗЂМЦЛЎНјааЦРЙРЁЃЮвУЧШдГаХЕЭъШЋШЯЙКСІЭиЫљЪєЗнЖюЕФдіЗЂЙЩЦБЃЌВЂдкУЛгаЦфЫћШЮКЮПЩааЕФЩЬвЕНтОіЗНАИПЩЙЉERAгУРДаоИДRangerЯюФПЫљдкЕиЧјЕФЧщПіЯТГаЯњдіЗЂЙЩЦБЁЃ ЁЁЁЁТоаСгЫПѓБЈИцЕФВњСПЭГМЦгк2019Фъ7дТ16ШеЦфЭъГЩАўРыЪБНижЙЁЃ ЁЁЁЁПБЬНгыЦРЙР ЁЁЁЁ2019 ФъЧАМЦШыЫ№вцеЫЛЇЕФПБЬНКЭЦРЙРжЇГіЃЈЫАЧАКЭАўРыЧАЃЉЮЊ6.24вкУРдЊЃЌЖј2018ФъЮЊ4.88вкУРдЊЁЃЖдУРЙњResolutionЭПѓЁЂвдМААФДѓРћбЧЮТхѓЭПѓКЭМгФУДѓFalconзъЪЏПѓСПМЖбаОПЭЖШыгаЫљдіМгЁЃМЏЭХПБЬНВПУХжЇГідМеМ52%ЃЌЭгызъЪЏМЏЭХжЇГідМеМ33%ЃЌФмдДгыЙЄвЕПѓЮяМЏЭХдМеМ9%ЃЌЬњПѓМЏЭХКЭТСвЕМЏЭХеМЦфгржЇГіЁЃ ЁЁЁЁ2019 ФъЃЌМЏЭХПБЬНВПУЛгаЗЂЩњжиДѓАўРыЁЃ ЁЁЁЁПБЬНвЊЕу ЁЁЁЁЮвУЧгЕгаЧПОЂЕФПБЬНЯюФПзщКЯЃЌПБЬНЛюЖЏЩцМА 17ИіЙњМвЕФ 7 жжВњЦЗЁЃБОМОЖШЕФДѓВПЗжПБЬНжЇГіМЏжадкАФДѓРћбЧЁЂАЭЮїЁЂМгФУДѓЁЂжЧРћЁЂИчТзБШбЧЁЂЙўШјПЫЫЙЬЙЁЂУЩЙХЙњЁЂУиТГЁЂШћЖћЮЌбЧЁЂУРЙњКЭдоБШбЧЃЌвдМАМгФУДѓЕФзъЪЏЯюФПЁЃЮвУЧНЋМЬајдкАФДѓРћбЧЦЄЖћАЭРЬњПѓЁЂУЩЙХЙњАТгШЬеРеИЧЁЂМгФУДѓДїЮЌПЫЁЂвдМАУРЙњResolutionЭПѓКЭBoronХ№ЩАПѓЕШвЛЯЕСагЕгаПѓШЈЕФзЪВњЧјгђНјааПБЬНЁЃБОМОЖШЕФПБЬНЛюЖЏзмНсШчЯТЃК

|